1. 一般性说明

不同的行业,成本核算的方法和要求不一样,在我们系统中的独立的成本核算模块是针对工业(制造和生产)行业的。如果是商业,不需要使用我们的成本核算模块(商业请参考附录中的相关章节)

工业成本核算中,我们需要在每月会计制度终了,统计消耗的材料、费用、工资等方面的支出后,才能确定成品(半成品)的成本单价。会计需要在成本计算上花费大量的时间,我们成本核算系统就是专门针对这种低效率的人工核算而专门优化设计的一个功能模块。

通过需求分析和我们财务核算系统的特点,我们发现,成本数据所需要的基础数据都可以在我们其他的模块里面获得:

◆ 进销存系统提供了产品进仓和原材料的消耗数据

◆ 帐务核算系统可以在日常帐务里处理了跟踪费用开支 从而为我们建立一个全自动的核算产品成本的系统成为可能。

举一个例子:

生产10斤A产品需要a原材料15斤、100元,

生产20斤B产品需要b原材料25斤、300元,

生产15斤C产品需要c原材料15斤、500元......

当月耗用工资、电费等费用500元,现在需要的是计算出各种产品的完工成本,如果利用电子表格进行分配费用如果产品品种很多,就很麻烦,如果在软件中增加一项功能,“核算完工产品成本”那该多好!

如按照金额分配费用:费用分配率=500/(100+300+500+....),A产品负担的费用=100*分配率,A产品完工成本=A产品负担的费用+100,如果品种多的话,这样设置就大大简化了机外用其他方式(电子表格等)核算成本过程,准确率也就大大提高。

2. 成本核算设置

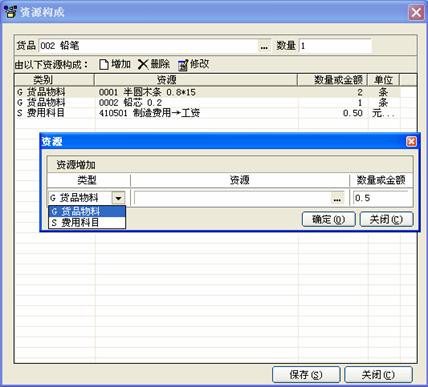

我们首先要预先设定产成品对应的原材料的构成关系,在我们系统中我们成为资源构成,在一些ERP或者MRP等系统中成为BOM表。

例如:文具厂必须定义一根铅笔(产成品)是有两跟半圆木条和一根铅笔芯组成的。系统才能根据这个构成关系计算铅笔的“硬成本”。 资源构成设置如下:

这里应该说明的是,我们在设计这个资源构成设置的时候,系统定义了两种资源:

◆ 货品物料(指原材料或者半成品)

◆ 费用科目(费用、工资等支出)

而其中,费用科目在构成中的设置是作为计划性参考,用于我们以后对比分析某个产品在计划的成本(产品设计时)和实际成本之间的差异,从而获得成本控制和改进的相关信息,并非是要分摊设置中定义的费用金额。

你不设置费用科目也可以,但是,设置了费用科目将“教会”计算机应该自动在帐务上获得哪些费用科目进行分摊,加快自动化过程。

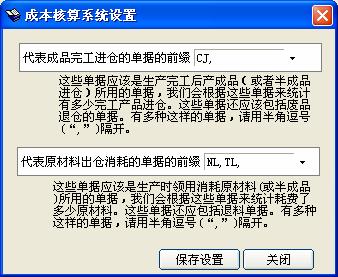

成本核算的另外一个设置就是要“告诉”计算机从哪些进销存单据中我们可以获得成本核算所需要的数据。设计方法比较简单,选择或者输入相应的单据前缀就可以了:

3. 操作方法

操作方法非常简单,因为整个过程是自动的。 按我们界面的1。2。3。4。的操作顺序点击相应的按钮,查看一下自动生成的数据是否正确,如果需要调整,你可以直接输入调整后的数据,就可以完成了。

![]()

核算完成后,系统会自动调整进销存库存成本和计算销售成本。